Convegno di Bergamo 2009

L’IDOLO È NUDO: METAMORFOSI DEL CAPITALISMO

Relazione sull’economia

Dirò come premessa che non sono un esperto di crisi finanziarie, anche se vent’anni fa ho fatto una tesi di dottorato sul tema delle crisi finanziarie nello schema marxiano delle crisi legate alla produzione. Devo altresì dire che, per quanto mi è capitato di leggere in questo periodo, non ho trovato delle analisi particolarmente illuminanti, perché nuove nell’individuazione di aspetti finora trascurati del comportamento economico degli attori rilevanti.

Procederò quindi in questo modo. Nella prima parte cercherò di ripercorrere alcuni semplici schemi che permettano di collegare le grandezze economiche tra loro, aiutandoci a capire i vincoli reciproci che queste impongono. In tutto questo non vi è nulla di nuovo che non possiate trovare in un manuale di macroeconomia, tranne forse l’attenzione particolare alle relazioni di indebitamento, che spesso sono trascurate negli schemi di ispirazione keynesiana. Nella seconda parte mi soffermerò invece sul contesto in cui si è manifestata questa crisi, cercando di mostrare come la crisi potrà ampliare gli squilibri che già si osservano in termini di disuguaglianze. Di questo problema sono ormai coscienti anche i governanti dei paesi sviluppati, se l’OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico, una specie di ufficio studi dei paesi occidentali più sviluppati) è arrivata a pubblicare qualche mese fa un volume dal titolo emblematico “Growing unequal ?” ovvero “stiamo forse crescendo in modo diseguale ?”, giungendo velocemente al fornire una risposta affermativa a questa domanda.

Partiamo da uno schema elementare che spieghi cos’è un sistema economico. Possiamo chiamare questi due gruppi di soggetti capitalisti e lavoratori oppure imprese e lavoratori, ma ciò che è fondamentale è che in un sistema capitalistico l’essenza del sistema è lo scambio di forza lavoro contro beni di consumo. Lo scambio avviene con due modalità diverse: o in forma di merci (la linea continua rappresenta le ore di lavoro vendute al capitalista in cambio dei beni di consumo che si ottengono) o in forma di denaro (la linea tratteggiata rappresenta il pagamento di salari ai lavoratori che vengono poi spesi come consumi).

I lavoratori vendono forza lavoro alle imprese e le imprese vendono prodotti ai lavoratori. Alla fine della ripetizione di un flusso circolare il lavoratore resta tale, perché non riesce ad accumulare risorse economiche aggiuntive che gli permettano di poter non dipendere dall’impresa nel ciclo successivo. Così il lavoratore resta proprietario esclusivamente della propria forza lavoro (ed in passato di quella dei propri figli – da cui il termine proletario).

Questo flusso circolare non ha bisogno della moneta per funzionare. Il capitalista paternalista Rossi di Schio pagava i suoi operai con buoni acquisto nei suoi negozi: non c’era bisogno di moneta per pagare i salari o per fare acquisti. Se la Carrefour o qualunque grande catena distributiva pagasse i propri dipendenti con buoni d’acquisto, il sistema funzionerebbe anche senza moneta. Certo assomiglierebbe molto ad un baratto, e non sarebbe certo apprezzato dalle persone costrette a consumare solo quello che viene loro offerto.

Da questo punto di vista la moneta svolge un ruolo utile, in quanto permette di separare l’atto dell’incasso da quello della spesa: incasso oggi il mio salario dall’impresa A e lo spendo domani presso l’impresa B. Lo sfasamento temporale ci permette di illustrare le due funzioni che svolge la moneta. Da un lato è un mezzo di pagamento che facilita gli scambi. Dall’altro è però una riserva di valore che permette ai lavoratori (e anche alle imprese) di risparmiare non spendendo immediatamente tutto quello che incassano.

Risparmiare è un comportamento economico che possiamo osservare in un sistema economico se i lavoratori non vengono pagati al loro livello di sussistenza (come implicitamente supponeva Marx).

Chi accumula dei risparmi, dal punto di vista economico ha un problema fondamentalmente: come conservare ed eventualmente aumentare la propria ricchezza? Se un lavoratore non possiede nulla, se non la propria forza lavoro, e viene pagato con merci, non ha questo problema. I lavoratori dei paesi dell’area sovietica vivevano in condizioni non molto dissimili da questa. Se invece un lavoratore guadagna anche solo un minimo al di sopra del livello di sussistenza (dove il livello di sussistenza è ovviamente una percezione soggettiva, basta osservare come i lavoratori migranti riescano e rinviare alle loro famiglie nei paesi d’origine una quota rilevante dei loro miseri redditi ottenuti qui), ecco che si trova immediatamente davanti un problema che la maggioranza di noi ha sicuramente dovuto affrontare: cosa ne faccio dei risparmi? La maggioranza dei lavoratori italiani li butta nell’acquisto della casa e/o (almeno in passato) nel finanziamento del debito pubblico comprando BOT (Buoni Ordinari del Tesoro) e CCT (Certificati di Credito del Tesoro).

Tuttavia chi non voglia tenere i soldi sotto il materasso (che è la formula più semplice di risparmio, che ha però il limite di non proteggere il valore del risparmio dal rischio della perdita di potere d’acquisto dovuto all’inflazione), deve trovare qualcuno che abbia contemporaneamente bisogno di essere finanziato. In questo modo il risparmiatore diventa un creditore, che presta il proprio risparmio ad un debitore dietro promessa di restituzione futura del prestito accompagnata da un interesse. In questo modo entrano in gioco nuovi elementi, che riguardano le aspettative sul futuro: non è più la produzione di beni e servizi correnti che conta, ma la fiducia nella capacità di restituzione futura da parte del debitore.

Ma chi sono i debitori più significativi nel sistema economico? Sono tipicamente le imprese, e più recentemente anche gli operatori pubblici (governi e amministrazioni pubbliche).

Nello schema del flusso circolare iniziale non c’era un problema di finanziamento. Si presupponeva che il capitalista avesse capitali propri con cui far funzionare la propria impresa, e che i profitti venissero interamente reinvestiti nella produzione stessa. Probabilmente la FIAT di cento anni fa, o anche il piccolo imprenditore brianzolo operano in questo modo. Ma quando la scala di produzione cresce oltre una certa soglia, il progresso tecnologico si accelera per mantenere il passo con la concorrenza, allora le imprese hanno bisogno di finanziamenti esterni per continuare ad operare adeguatamente. Ecco allora che nasce la ricerca di finanziamenti sul mercato.

Analogamente per i governi centrali. Sin dalla antichità i governi hanno imposto delle tasse per finanziare i lavori pubblici ed il mantenimento dell’apparato pubblico. Ma ogni qual volta abbiano avuto bisogno di ulteriore denaro per interventi straordinari (per esempio per finanziare le guerre), essi sono ricorsi all’indebitamento.

Come fanno imprese e governi ad ottenere i finanziamenti che cercano? Non vanno certo dal singolo lavoratore/consumatore/risparmiatore (anche se questo accade ancora: pensiamo al caso delle liquidazioni lasciate in azienda), ma si rivolgono ad una terza tipologia di operatori, le banche, ovvero la categoria più generale degli intermediari finanziari. Cosa fanno questi operatori? Canalizzano il risparmio dei lavoratori e lo girano verso delle imprese, trasformano quello che è un desiderio di trasferire la propria ricchezza verso il futuro (la propria vecchiaia, i propri figli). In questo modo però gli interessi dei lavoratori/risparmiatori e dei capitalisti/imprese si legano indissolubilmente, perché la capacità di restituzione delle imprese dipende da come andranno produzione e profitti futuri. Esattamente come accade con i fondi pensionistici privati, il cui rendimento è collegato all’andamento dei mercati.

Non diversamente opera l’amministrazione pubblica che si indebita. Lo stato preleva risorse attraverso le tasse sia dai lavoratori che dalle imprese, si finanzia tramite tassazione e restituisce parte di questo gettito ai lavoratori attraverso erogazione di servizi o sussidi e alle imprese attraverso sussidi o commesse pubbliche (pensate solo all’industria bellica). Se lo stato uguaglia entrate e uscite, cioè spende ciò che preleva dalla tassazione, non produce squilibri nel sistema economico. Se però lo stato spende di più di quanto preleva dalla tassazione, anche esso diventa come un’impresa che ha bisogno di finanziamenti perché, se vuole spendere, deve in qualche modo procurarsi queste risorse. E per fare questo emette titoli di debito pubblico, meglio conosciuti come BOT o CCT. Oppure pensate al sistema pensionistico. Quando nel 1974 fu estesa la pensione a tutti, indipendentemente dai versamenti effettuati nell’arco della vita, fu una grande conquista sociale che affermava il diritto di cittadinanza indipendentemente dai diritti acquisiti sul mercato. Ma dal punto di vista finanziario fu l’inizio di una grande operazione di indebitamento, in cui lo stato italiano chiedeva a prestito fondi ai suoi cittadini (e al resto del mondo) tramite il sistema bancario, con la promessa di restituzione futura. Ma come potrà in futuro uno stato restituire i propri debiti? O vendendo le proprie proprietà (da cui il tema delle privatizzazioni) o imponendo nuove tasse ai cittadini di domani o reindebitandosi domani (con la promessa di restituzione dopodomani).

In questo delicato meccanismo di debito-credito le cose funzionano nella misura in cui i risparmi vengono restituiti, perché questo mantiene la fiducia dei risparmiatori, che è l’elemento essenziale di un’economia finanziarizzata. Questa è la prima condizione. La seconda condizione è che vengono pagati gli interessi e i dividendi su quanto viene prestato. In questo modo se l’economia reale funziona bene, anche il sistema finanziario funziona bene: se nella produzione si producono profitti, le imprese sono in grado di restituire i prestiti alle banche, le quali a loro volta conservano la ricchezza delle persone. Tuttavia è chiaro che c’è una dialettica tra settore reale e settore finanziario dell’economia: se si inceppa uno si inceppa anche l’altro.

In passato abbiamo visto che l’economia reale, il sistema della produzione, è andato in crisi. Essendo un’economia capitalista ha al suo interno una contraddizione intrinseca e ineliminabile, in quanto basata sul lavoro salariato. La singola impresa ha interesse a pagare il meno possibile i suoi lavoratori perché così guadagna di più. Ma i suoi lavoratori sono anche gli acquirenti dei suoi prodotti, quindi se vengono pagati poco non si riesce a vendere le proprie merci; per contro se i lavoratori vengono pagati troppo (dove “poco” o “troppo” sono definiti con riferimento al livello sociale prevalente di riproduzione della forza lavoro) l’impresa non guadagna a sufficienza. Questa contraddizione è una condizione ineliminabile del capitalismo, dovuta al fatto che c’è qualcuno che lavora per qualcun altro per un salario, e periodicamente il sistema economico si va in crisi perché si tocca il limite inferiore (sottoconsumo) o superiore (crisi di profittabilità).

Più raramente abbiamo osservato delle crisi come l’attuale, originata dal settore finanziario e scaricatasi sul settore reale. Che questa crisi non nasca dal settore reale è condiviso da tutti gli analisti. Il costo del lavoro si è mantenuto basso negli ultimi dieci anni, e i consumi non sono calati. Il capitalismo nei paesi occidentali ha infatti goduto di un periodo di insperata prosperità, seppure a tassi di crescita più bassi di quelli dei paesi emergenti. Da dove nasce allora la crisi ? Tecnicamente dal fatto che le banche azzerano i finanziamenti alle imprese, alcune grosse banche falliscono, le imprese a loro volta perdono la loro capacità di tenere in funzione il flusso della produzione a pieno regime, cominciano cassa integrazione e licenziamenti. A quel punto si mette in moto la crisi nel settore reale: se le imprese licenziano, cala la domanda dei prodotti, si producono nuovi licenziamenti, cala il gettito delle tasse, i governi a loro volta fanno più fatica a trovare finanziamenti per il proprio debito, e cominciano a tagliare la spesa pubblica.

Perché le banche sospendono i finanziamenti alle imprese, ovvero perché nasce una crisi finanziaria? Per capirlo basterebbe analizzare la vicenda di uno degli “eroi” di questa crisi, Bob Madoff, ex presidente dell’organismo di controllo della borsa di Wall Street, accusato di aver fatto sparire 50 miliardi di dollari. L’idea di Madoff è semplice, tant’è che non si tratta del primo esempio di finanza truffaldina. Un famoso banchiere italo-americano, Ponzi, si è fatto un nome negli anni venti del secolo scorso per operazioni di questo tipo. Si tratta di farsi prestare soldi, restituendoli con l’accensione di nuovi debiti. Un enorme castello di carta che dura finché si trova qualcuno che presta dei soldi, consciamente o inconsciamente dei rischi che si stanno correndo. I titoli della Parmalat, che pagavano un interesse del 7-8%, e che servivano a Callisto Tanzi per ripianare i suoi debiti con le banche, sono un altro esempio di questo meccanismo.

Ma non è diverso l’operare di molti sistemi pensionistici. Se si erogano le pensioni agli anziani correnti facendo pagare i contributi a chi è attualmente sta lavorando, non si fa altro che creare un debito con le generazioni correnti, una promessa di restituzione futura quando saranno anziane. Ma la restituzione futura è condizionata al fatto che ci sia qualcuno in futuro cui possa essere imposto lo stesso debito…

Ma sarebbe ridicolo immaginare che la crisi finanziaria sia il risultato dell’operare di un pugno di speculatori disonesti. Essa è piuttosto dovuta all’esasperazione di contraddizioni intrinseche al sistema finanziario. Da un lato troviamo gli operatori finanziari, le banche in primis. Questi operatori guadagnano quanti più fondi riescono ad intermediare, ovvero quante maggiori operazioni di debito-credito si creano nell’economia. Un esempio tipico sono i mutui subprime, che sono indicati nella stampa come la causa iniziale della crisi. Cosa sono i mutui subprime ? Sono crediti concessi dalle banche in forma di mutui a debitori che non potevano offrire garanzie di restituzione. Ma perché le banche sono andate a cercare dei debitori così scadenti ? Perché c’è, o perlomeno c’era fino a prima della crisi, un eccesso di risparmi alla ricerca di opportunità di finanziamento. E normalmente un mutuatario (cioè una persona che abbia chiesto un mutuo garantito da una proprietà immobiliare) è una buona opportunità di finanziamento: pagamenti regolari, lunga durata, se insorgono problemi si può sempre far valere l’ipoteca sulla proprietà. Ma se il meccanismo viene abusato, allora sorgono i problemi. C’è un sacco di gente che non ha la casa in proprietà perché nella maggior parte dei casi non ha i soldi per comprarla, non ha un capitale di partenza e non può o non vuole farsi un mutuo. La banca che cosa fa? cerca di far sì che uno che non vuole comprarsi la casa se la compri, così da trasformarlo in un debitore. Come può fare? Se c’è una casa che vale 100 mila euro, e il potenziale debitore non ha fondi di partenza, la banca sopravvaluta l’immobile (dicendo che vale 120.000 euro) e poi presta 100.000 euro, pari a circa l’80% del valore (sovrastimato) dell’immobile stesso. In questo modo la banca ha formalmente rispettato le norme del comportamento prudenziale (cioè non ha prestato più dell’80% del valore dell’acquisto, presupponendosi che il restante 20% – che in realtà non esiste – fosse investito dal debitore), ma in realtà ha creato un debito rischioso.

Fin qui nulla di male, se non fosse che la banca non presta fondi propri, ma usa i fondi dei risparmiatori. Ci sono così degli ignari risparmiatori, che hanno affidato i loro risparmi alla banca, immaginandosi che i loro risparmi fossero investiti in attività sicure e prive di rischio, e che nella realtà si trovano esposti al rischio di non rivedere più restituiti i propri fondi. Si potrebbe rispondere che alla base di tutto c’è comunque la garanzia del capitale della casa. Certamente, ma il capitale della casa sono dei muri; nel momento in cui quei muri li devi ritrasformare in capitale da restituire ai risparmiatori, la casa deve essere venduta. Se le banche hanno indotto molte persone a comprare casa con mutui subprime pur di farli diventare debitori, e tutti insieme a un certo punto non hanno più soldi, il risultato è che c’è una gran quantità di case che si riversa sul mercato per essere vendute, il prezzo delle case declina e chi voleva conservare la sua ricchezza in realtà non la recupera più.

Chi ci rimette nel momento in cui la crisi finanziaria si manifesta? Innanzitutto i proprietari delle banche, gli azionisti, che vedono ridursi il valore delle proprie azioni. Da un articolo del Sole 24 Ore di settembre 2009, si possono confrontare i valori di capitalizzazione di borsa di alcune grosse banche in due date al 30 giugno 2007 (prima della crisi) e al 27 gennaio 2009 (dopo la crisi). Citigroup (americana) valeva 255 miliardi dollari, un anno e mezzo dopo vale solo 19 miliardi di dollari. Hsbc passa da 215 a 91, JP Morgan (americana) passa da 165 a 91, Santander (spagnola) passa da 116 a 61, Ubs (svizzera) passa da 116 a 37 e infine Unicredit (italiana) passa da 93 a 22.

Finchè perdono valore le azioni dei risparmiatori che avevano deciso di correre il rischio di investire nella attività delle banche poco male. Potremmo dire che hanno corso un rischio coscienti di quanto stavano facendo, e che quindi non possono lamentarsi a posteriori. Diverso è infatti prestare soldi ad una impresa (come quando si compra una obbligazione) e diverso è diventare soci di una impresa (come quando si compra una azione della stessa impresa). Nel primo caso uno non si assume (pro quota) responsabilità di gestione dell’impresa, riceve gli interessi concordati e alla fine ottiene il rimborso del proprio capitale. Nel secondo caso uno diventa (pro quota) proprietario dell’impresa e ne ottiene oneri ed onori; se l’impresa va bene, riceve (pro quota) i profitti in forma di dividendi e il proprio capitale si valorizza; se l’impresa va male, non riceve nulla ed il valore del proprio capitale si perde.

Ma quando una banca fallisce, non sono solo gli azionisti a rimetterci il proprio capitale. Anche i risparmiatori che avevano affidato i propri risparmi alla banca, persino i correntisti rischiano di perdere tutto o una parte dei propri soldi. Per questo quando si ha notizia di una banca in difficoltà, ecco subito formarsi le code fuori dalle banche di chi cerca di ritirare i propri risparmi. In questo modo la crisi finanziaria può diventare un fenomeno generalizzato, come accadde nel 1929, e come potrebbe ripetersi anche oggi.

Quindi la crisi fondamentalmente è una enorme distruzione di ricchezza, ma non solo: è anche una altrettanto rilevante ridistribuzione di ricchezza. Qualcuno si è arricchito, talvolta legalmente (pensate ai compensi degli amministratori delegati delle banche fallite), spesso illegalmente. La maggior parte di chi aveva dei risparmi investiti da qualche parte si ritrova invece impoverito, nel senso che la sua ricchezza vale meno. Avevi risparmiato 10.000 euro e ti ritrovi sei proprietario di un credito che vale solo 5.000 euro. Per contro ci sarà qualcuno che nella crisi si ritrova più ricco perché è riuscito a rivendere a qualcun altro a prezzi più alti le proprie obbligazioni. Per questo la crisi aumenta le diseguaglianze nella distribuzione della ricchezza.

Teoricamente il flusso circolare della produzione potrebbe continuare come prima, ma chi si ritrova più povero riduce il proprio consumo, cercando di risparmiare per tornare al livello desiderato di ricchezza. Di conseguenza cala la domanda, ed il flusso rallenta, le imprese aumentano le scorte invendute, riducono le ore di lavoro, e così via. C’è chi ritiene che nella crisi si distrugga potenziale produttivo perché il valore finanziario delle imprese si riduce (come nel caso delle banche citato in precedenza). Ma non si distrugge potenziale produttivo, si riduce il valore speculativo delle merci. Consideriamo un esempio. Quanto vale una casa, il cui costo di produzione è di 100.000 euro ? La risposta è “dipende da quanta gente desidera avere quella casa”. Se oggi quella casa è posizionata in un luogo appetito, può valere anche 400.000 euro. Ma immaginiamo che la moda si sposti, e che quel luogo cada in basso nella valutazione della gente. Ecco che la casa può vendersi ad un prezzo anche inferiore al costo di produrla. Così accade per la speculazione finanziaria. Se molte persone desideravano acquistare azioni di imprese ICT (information communication technology), le azioni Tiscali, emesse a 0.50 euro salirono fino a 35 euro. Teoricamente non dovrebbe accadere, perché nessun investitore ragionevole spenderebbe 35 euro per una frazione di capitale d’impresa che non vale più di mezzo euro. Tuttavia molti acquistano ben sapendo che le azioni non valgono ma sperando di rivendere ad un prezzo più alto di quello d’acquisto, ovvero di speculare con successo. Ma i prezzi non possono aumentare all’infinito: per ogni speculatore che ha successo c’è sempre un altro agente che ci rimette, ovvero che non riuscirà a recuperare quanto ha speso. Lo speculatore ottiene un trasferimento implicito di ricchezza dallo speculato.

Se questi sono i meccanismi di base, viene da domandarsi di chi sia la colpa della crisi. Sicuramente le banche hanno una grossa responsabilità. In linea di principio esse dovrebbero tutelare il risparmiatore, evitando di esporlo a rischi che non desidera correre. Se io presto alla banca, la banca dovrebbe cercare possibili imprese da finanziare scartando quelle rischiose. Una buona banca dovrebbe prestare solo a chi offre buone garanzie di restituzione. Nella misura in cui le banche si lasciano corrompere o addirittura corrompono i potenziali debitori, ecco che il denaro dei risparmiatori viene esposto a un rischio sul quale il risparmiatore non è informato.

Ma la banca è in contraddizione con i propri obiettivi di profittabilità. Dal momento che essa guadagna sul volume dei fondi intermediati, più riesce a generare relazioni di debito-credito, più essa guadagna. Per questo essa non rinuncia ad offrire titoli, che magari sono rischiosi (come i titoli Parmalat, o i bond argentini) senza informare i clienti, perché in questo modo essa recupera comunque i propri guadagni.

Ma non possiamo incolpare solo le banche. Trent’anni fa nessuno investiva in borsa, la gente comune teneva i propri risparmi in titoli pubblici o in depositi postali. Poi tutti si sono fatti attrarre dal sogno della ricchezza facile dell’andamento delle borse, e sempre più gente ha cominciato a investire una parte dei propri risparmi in borsa. Questo ha facilitato il lavoro degli speculatori, sempre alla ricerca di persone meno esperte nel prevedere gli andamenti dei prezzi azionari. C’è chi sostiene che la borsa, se ben sorvegliata, può contribuire all’allargamento della partecipazione in borsa delle persone comuni, arrivando a quello che chiamano il “capitalismo democratico”.

Ma che questo sia un mito lo capiamo osservando che le imprese dove si è allargata la base azionaria sono anche le imprese in cui gli amministratori delegati hanno avuto maggiori margini di azione, spesso a fini personali. Capitalismo democratico è quindi un paravento, per nascondere un capitalismo che è sempre più autoritario in quanto sempre più lontano dal controllo degli azionisti-proprietari. Vi è chi ritiene che buone regole di funzionamento possano garantire la democraticità del capitalismo, ma personalmente lo trovo poco convincente, in quanto la cura è inadeguata per il male.

Da ultimo occorre ricordare che la bolla speculativa è stata favorita dall’eccesso di indebitamento, sia dei privati che dei governi. Se non ci fossero debiti in giro ci sarebbero anche poche opportunità di investimento dei propri risparmi. Tuttavia se ci sono troppi risparmi, cresce la fragilità del sistema perché cresce il rischio del crollo perché qualcuno non è in grado di pagare. Da lì poi il rischio di un effetto “domino”, in cui il castello di carte crolla perché uno non restituisce, obbligando un secondo a non restituire, e così la catena dei fallimenti può proseguire con tutti gli effetti distruttivi illustrati in precedenza.

@@@@@

Se abbiamo capito alcuni dei meccanismi che stanno alla base della crisi finanziaria in atto, crisi che non ha ancora manifestato tutti i suoi effetti sull’economia reale, proviamo ora ad interrogarci, in questa seconda parte della relazione, sulle conseguenze possibili che essa produrrà sui destini delle classi inferiori. Lo faremo a partire dall’analisi dell’esperienza storica dell’ultimo secolo, prestando particolare attenzione alla situazione di ricchi e poveri.

Abbiamo detto della speculazione che “brucia” ricchezza fittizia, nel senso che toglie a qualcuno e dà a qualcun altro; non ha degli effetti dal punto di vista reale, però ridistribuisce ricchezza reale, intendendo che ridistribuisce proprietà. Chi diventa più ricco e chi più povero durante una crisi ? A priori non è chiaro. Qualcuno dice che i ricchi diventano sempre più ricchi e i poveri sempre più poveri: ma questo non sembra corrispondere ai dati.

L’esperienza storica ci dice che nei periodi di forte crisi – e l’esperienza più recente che abbiamo è quella del 1929 – i più ricchi in media hanno perso ricchezza. Così come sappiamo che nello stesso periodo aumentò la povertà per via della disoccupazione crescente. Dalla parte dei più poveri c’è un peggioramento, dalla parte dei più ricchi non è chiaro cosa sta succedendo. Il problema vero è che oggi siamo in un periodo in cui già la disuguaglianza sta aumentando, quindi la crisi si innesta in una fase storica non di relativa uguaglianza e relativa stabilità. ma in una fase in cui il sistema economico produceva autonomamente un allargamento delle disuguaglianze.

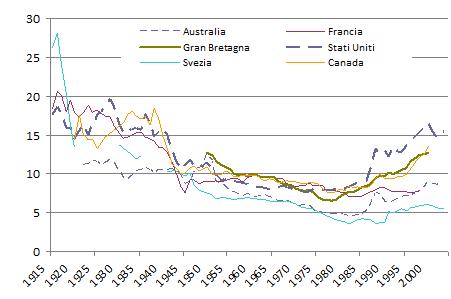

Quota del reddito pre-tasse dell’1% più ricco della popolazione

(Fonte: OECD 2008, Growing unequal)

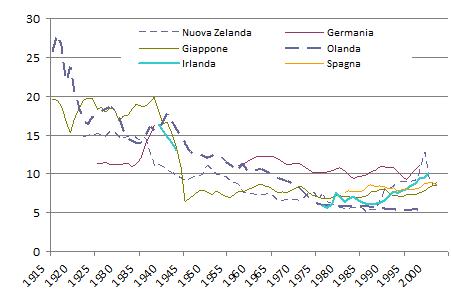

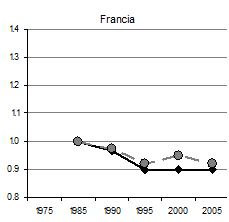

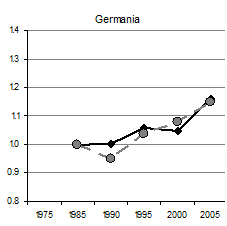

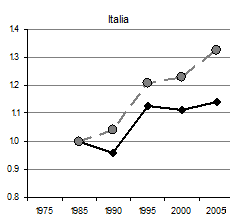

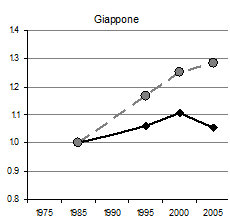

Il problema è: come si fa a trovare dati sulla ricchezza o sulla povertà ? La povertà è facile da indagare perché la gente non si vergogna a dichiarare la sua posizione; invece i ricchi tendono a nasconderla. C’è un filone di ricerca economica che tende a indagare queste dinamiche a partire dai dati fiscali. Seppure nei diversi paesi il grado di affidabilità di questi dati cambia, è il dato relativo che conta. Per questo osservare la quota di reddito dichiarato dall’1% più ricco dei dichiaranti (esclusi quindi gli evasori fiscali) sul totale dei redditi dichiarati da tutti i dichiaranti ci permette di avere un’idea di come siano andate le cose nella distribuzione del reddito, una misura anche intuitiva di quanto sono i ricchi in rapporto al resto della popolazione. Il grafico seguente copre l’ultimo secolo, dal 1915 al 2000. Qui ci sono diversi paesi (Australia, Regno Unito, Canada, Svezia, Francia e Stati Uniti sulla sinistra; Nuova Zelanda, Giappone, Germania, Irlanda, Olanda e Spagna sulla destra), e per ciascuno di essi osserviamo la quota di reddito fiscalmente dichiarato dai più ricchi. La cosa che colpisce di questo grafico è che nella seconda metà del secolo scorso i più ricchi erano sempre meno ricchi (in senso relativo rispetto al resto della popolazione). Tuttavia negli ultimi vent’anni in tutti i paesi c’è una ripresa della ricchezza che andava ai più ricchi, perché intorno al 1980 è cambiato l’andamento della distribuzione della ricchezza. Questo è il periodo Reagan-Thatcher, in cui la tassazione diventa meno progressiva, si riduce il ruolo di redistribuzione pubblica verso i più deboli, i sindacati perdono progressivamente la loro capacità di contenere le diseguaglianze salariali. I destini tra i più ricchi e i più poveri si sono separati: i più poveri più poveri e i più ricchi più ricchi. Ci sono paesi più diseguali di altri, il più diseguale sono gli Stati Uniti. non è banale dire che l’uno per cento più ricco percepisce il 15 per cento della ricchezza dichiarata ai fini fiscali. Si può dire che è meno a quando ad inizio secolo l’uno per cento aveva un quarto dell’intera ricchezza. Ma resta il fatto che ciascuno dei più ricchi guadagna quindici volte quello che guadagnerebbe se ci fosse una situazione veramente egualitaria. Ma la cosa che colpisce di più è che il fenomeno è uniforme in tutti i paesi: i più ricchi non sono diventati più ricchi solo in America, sono tendenzialmente diventati più ricchi in molti altri paesi.

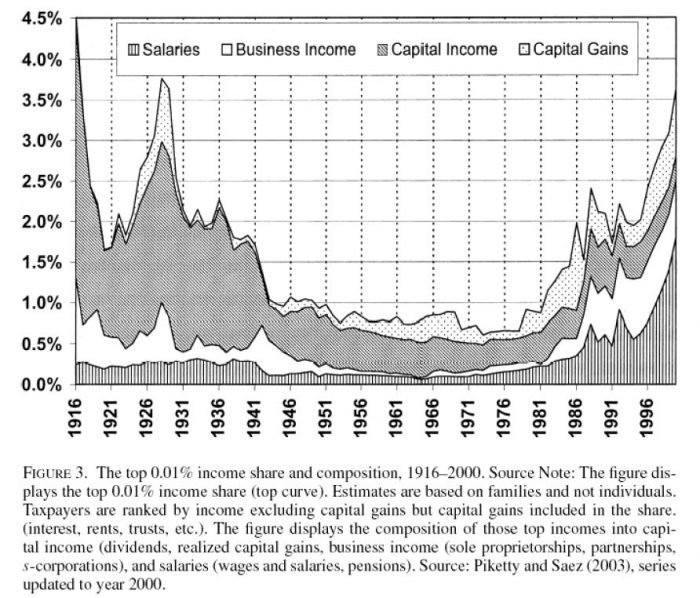

Chi sono i nuovi ricchi? Sempre a partire dai dati fiscali consideriamo la diseguaglianza per tipologia di reddito. Questi dati riguardano solo gli Stati Uniti, e restringiamo l’attenzione ai ricchissimi. Se prima guardavamo all’1%, ora consideriamo lo 0.01% della popolazione, poco più di 3000 persone. Il punto è da dove arriva questa ricchezza? Queste sono le loro fonti di reddito: tratteggiato è il reddito da lavoro, bianco è il reddito da attività produttiva, grigio è il reddito da capitale e puntinato è il reddito derivato da guadagni in borsa. I ricchi all’inizio del secolo scorso vivevano principalmente del reddito delle loro azioni, lavoravano poco, avevano un po’ di attività diretta da impresa, ma il grosso era fatto da redditi da capitale. Quando arriva la crisi del 1929 i redditi da capitale si sono schiacciati. Si nota è l’effetto della ridistribuzione fiscale, Roosevelt e la politica del New Deal ha tassato i ricchi, tant’è che la loro quota di reddito pian piano si schiaccia. Per quarant’anni la situazione rimane stabile, poi a partire dal 1980 le politiche reganiana permettono la comparsa di una nuova classe di ricchi. Sono gli amministratori delegati, cioè i nuovi ricchi di oggi: non è più gente ricca per nascita, per lascito familiare, ma si arricchisce attraverso il lavoro. È un lavoro privilegiato, ma questi sono i nuovi ricchi, solo in parte retribuiti attraverso i salari: una parte considerevole delle loro retribuzioni sono le famose stock options, vengono remunerati attraverso la valorizzazione delle azioni delle aziende che conducono. La nuova generazione dei ricchi è profondamente diversa. Nel secolo scorso si poteva pensare che ci fosse una certa etica del capitalista come “buon amministratore” nel senso evangelico; pensate ad Olivetti, ai Pirelli. Oggi è difficile trovare traccia di un’etica, perché gli amministratori delegati sono innanzitutto salariati come gli altri, anche se i loro interessi di classe li collocano dall’altra parte. Non hanno obblighi etici verso gli azionisti, così come non portano responsabilità verso i lavoratori delle aziende che amministrano. Cambiano spesso azienda, indebolendo così ulteriormente ogni possibilità di etica relazionale. Sono manager sul mercato, come i calciatori si vendono al prezzo del miglior offerente. Tutti i richiami che si sono sentiti durante la crisi, sul fatto che gli amministratori dovrebbero essere onesti, sono tutte fandonie perché non corrispondono all’oggettività del mercato.

Osservare questi dati solleva la domanda sul ruolo della politica di fronte all’apparente supremazia del mercato. Nel prossimo grafico confrontiamo la Francia e gli Stati Uniti, sempre in termini di quota di reddito dell’1% più ricco. Entrambi i paesi hanno avuto un declino del reddito dei ricchi, ma il divario nell’esperienza dei due paesi è provocato dalla politica. Negli Stati Uniti ci sono state politiche in favore dei ricchi che sono state efficaci; in Francia no, ed infatti i ricchi hanno mantenuto la loro quota. Le politiche di destra non sono state aggressive solo sul piano militare all’esterno, ma anche verso i ceti più bassi all’interno, al punto di riuscire a modificare la distribuzione del reddito a favore dei ricchi. Molte delle politiche fiscali di Tremonti e Berlusconi vanno nella stessa direzione.

La quota di reddito dell’1% più ricco in Francia e negli Stati Uniti, 1913-2000, calcolati da T. Piketty su dati fiscali

Quindi la disuguaglianza è aumentata perché i ricchi sono diventati sempre più ricchi e i poveri sempre più poveri; e lo stato non riesce ad arrestare questo processo, anzi in alcuni casi lo crea.

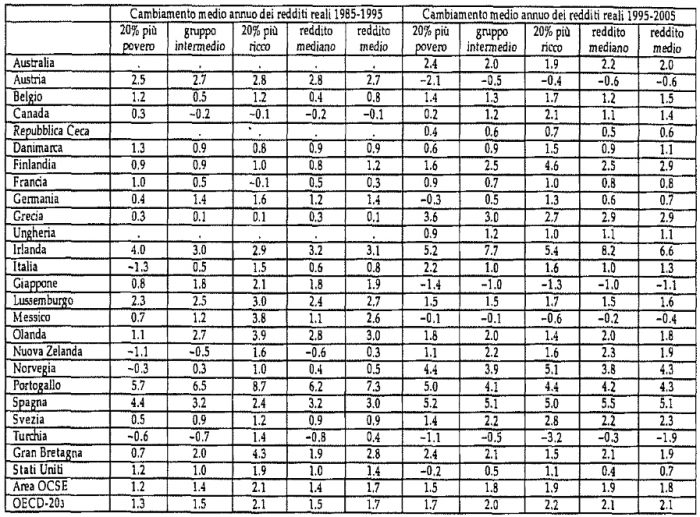

La tabella seguente mette a confronto quello che è successo negli anni ‘80 e anni ’90 del secolo scorso. Essa riporta l’aumento medio annuo dei redditi (in termini di potere d’acquisto) a seconda della posizione di ciascun individuo nella distribuzione del reddito. Il mediano è quell’individuo che nella graduatoria tra il più ricco e il più povero sta esattamente a metà, cioè ci dice com’è andata la situazione. L’individuo più povero è rappresentato dal primo quintile, cioè dal 20% più povero; il più ricco è rappresentato dal quintile più ricco. Richiamo la vostra attenzione sull’Italia e sugli Stati Uniti. In Italia dalla metà anni 80 a metà anni 90 il reddito del 20 per cento più povero è diminuito, quindi per i più poveri la situazione è peggiorata. Per contro il reddito del ricco è cresciuto dell’1.5% annuo. Combinando i due dati, questo significa che il divario tra ricchi e poveri in Italia si è allargato nel primo decennio di quasi il 30%, mentre in mezzo non ci si è mossi. Questo vuol dire che c’è stato un aumento della disuguaglianza senza che questo sia stato percepito dai redditi medio. Tra la metà degli anni 90 e la metà anni 2000, la situazione è andata meglio: c’è stato un enorme aumento di occupazione, che trova riscontro anche nella situazione dei redditi. Il reddito del più povero è cresciuto del 2.2 % all’anno, mentre quello del più ricco dell’1.6%, mentre il reddito di quello in mezzo dell’1.1%. Il divario quindi tra poveri e ricchi si è ridotto del 6%.

Fonte: OECD 2008, Growing unequal, table 1.1

Fonte: OECD 2008, Growing unequal, table 1.1

Negli Stati Uniti invece è successo il contrario rispetto alla situazione del nostro paese: durante la fase di espansione (che da noi era stata fase di crisi) il più povero è cresciuto dell’1.2%, il più ricco dell’1.9%, il mediano dell’1%; durante la fase di recessione il più povero ha perso lo 0.2% e il più ricco ha guadagnato l’1.1%. In qualche modo si può dire che la fase ciclica crisi / non-crisi produce in generale l’effetto che durante la fase di espansione tutti ci guadagnano e le diseguaglianze si attenuano, mentre durante le fasi di recessione, i poveri restano più indietro.

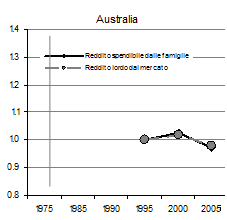

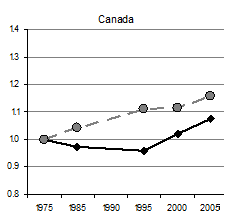

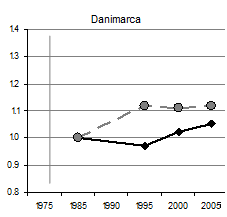

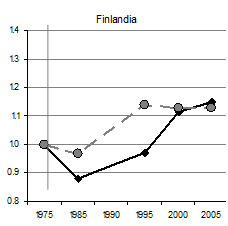

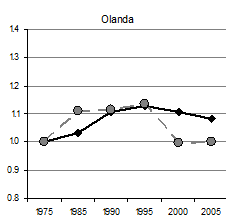

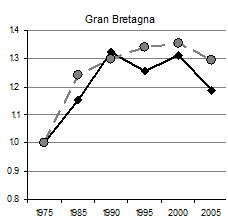

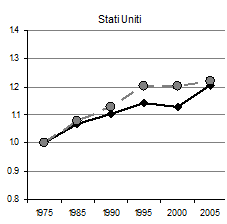

C’è un modo per visualizzare queste idee utilizzando una misura della disuguaglianza, chiamato indice di Gini (dal nome di uno statistico italiano vissuto negli anni trenta). L’indice varia tra 0 e 1; in una situazione di perfetta uguaglianza la misura è 0; in una situazione di perfetta disuguaglianza la misura è 1. Quindi quando l’indice aumenta vuol dire che la disuguaglianza aumenta, mentre se si riduce la disuguaglianza diminuisce. Nel prossimo grafico si vede che ci sono alcuni paesi in cui la disuguaglianza si è contenuta, per esempio l’Olanda. Ma tra i paesi che hanno avuto la crescita maggiore della disuguaglianza c’è l’Italia, dove negli ultimi venti anni qui c’è stata la più grande crescita della disuguaglianza a livello mondiale. Se confrontate la linea dell’Italia con quella degli Stati Uniti, ci si rende conto che la crescita della disuguaglianza in Italia è stata più pronunciata che altrove. Si noti anche che ci sono due linee: la linea tratteggiata è la disuguaglianza misurata prima della tassazione, cioè sui redditi lordi; la linea continua è la disuguaglianza misurata sui redditi netti, tenendo anche conto dei trasferimenti pubblici e della tassazione. Quindi la distanza tra le due linee dice quanto l’operare dello stato riesce a ridurre la disuguaglianza. Ci sono alcuni casi in cui l’operare dello stato è particolarmente efficace (in Canada, per esempio); altri casi in cui, siccome lo stato tassa poco e redistribuisce poco, è fondamentalmente incapace di modificare la situazione della disuguaglianza (negli Stati Uniti, per esempio). In Italia lo stato riesce ancora a intervenire per contenere la diseguaglianza, tassando e redistribuendo. Tuttavia è chiaro che se si riduce il grado di progressività della tassazione si riduce la capacità di contenere la disuguaglianza; analogamente se si riduce l’erogazione di sussidi si riduce la capacità di contenere le disuguaglianze. Quindi è chiaro che gli strumenti a disposizione della collettività per ridurre le condizioni di estrema povertà o le situazioni di scandalosa ricchezza sono le tasse e i sussidi. Se si smantellano questa capacità di tassare e erogare le due linee tenderanno a coincidere.

Andamenti della diseguaglianza pre e post tasse

Indice di Gini della diseguaglianza posto pari a 1 nel primo anno di disponibilità dei dati – fonte: OECD 2008, Growing unequal

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Possiamo ora porci la domanda su cosa possa aver generato questo aumento della diseguaglianza prima dell’ultima crisi finanziaria, che non farà altro che peggiorare la situazione. Negli anni ’80 e ’90 è venuta a mancare una delle condizioni dello sviluppo del trentennio precedente, ovvero un implicito patto distributivo. Tornando al flusso circolare dell’economia reale, esso funziona nel momento in cui c’è accordo su come ci ridistribuiamo i proventi di questa ricchezza. Nel prossimo grafico si riporta la quota nel prodotto interno lordo che va ai salari. Osservando i paesi simili al nostro (Francia, Belgio o Svezia), si nota che c’è un picco nella quota dei salari sul valore aggiunto attorno agli anni ‘60. Il 1968 ha pagato in termini di reddito, le lotte operaie di quegli anni hanno spostato la distribuzione del reddito a favore del lavoro. Quello che è successo in seguito è che le imprese si sono riprese quello che avevano perso e sono andate oltre. Se si osserva la quota del lavoro, in Italia si arrivò a circa il 65%, mentre ora si è ricaduti al 48%. È chiaro che né l’uno né l’altro rappresentano una situazione di equilibrio che possa durare nel tempo, per via della scarsa profittabilità o della mancanza di consumi.

Perché è importante analizzare la distribuzione del reddito tra salari e profitti (tecnicamente chiamata “distribuzione primaria”) quando si discute di diseguaglianza ? Perché questo è il canale principale che alimenta la diseguaglianza a valle di essa (chiamata “distribuzione secondaria”). Sappiamo che non tutti i lavoratori dipendenti guadagnano lo stesso reddito, e che una volta determinata la massa salariale all’interno dei salari c’è un problema di distribuzione tra i diversi livelli di inquadramento (impiegati, operai, amministratori, figure qualificate e non qualificate). Ma il canale che alimenta questo processo è ciò che avviene a livello di distribuzione primaria del reddito. Nel momento in cui la quota dei salari sul reddito si riduce, la disuguaglianza spontaneamente aumenta, perché i capitalisti guadagnano sempre di più dei lavoratori.

L’esperienza del secolo scorso ci dimostra che le istituzioni del mercato del lavoro servivano a regolare il conflitto, e servono tuttora. Nei paesi dove ci sono i sindacati, dove ci sono sussidi ai disoccupati, dove ci sono minimi retributivi, la disuguaglianza è più contenuta. E la ragione è duplice. Da un lato se i sindacati sono forti, essi modificano a favore dei lavoratori la distribuzione primaria del reddito. Dall’altro perché se i sindacati operano in modo centralizzato, estendendo a tutti i lavoratori gli esiti della contrattazione (per via contrattuale o legislativa), si riduce nel contempo la diseguaglianza all’interno della classe lavoratrice. Infine se a questo si aggiunge il ruolo dello stato che attua tassazione e redistribuzione, la diseguaglianza viene contenuta a livelli socialmente tollerabili.

Il problema è che tutte queste istituzioni nei periodi di crisi diventano più deboli. I sindacati sono più deboli anche perché mancano i militanti, la gente si iscrive meno; la contrattazione raggiunge meno persone, si fanno addirittura accordi per non rinnovare i contratti nazionali; i sussidi di disoccupazione richiederebbero più risorse pubbliche nel momento in cui di risorse pubbliche ce ne sono di meno. Durante le fasi di crisi le munizioni a disposizione contro la disuguaglianza sono in inferiori. C’è ovviamente uno spazio per la politica, che si riflette sulla diseguaglianza. L’accordo firmato da Cisl e Uil è uno spostamento verso maggior diseguaglianza, perché riduce il grado di copertura dei benefici contrattuali. L’Italia scivolerà lungo questa discesa, mentre l’accordo del luglio ’93 era stato un risalire. Se il problema adesso è la disuguaglianza, l’accordo aziendale aumenterà questa situazione.

Termino questa relazione lasciandovi delle domande, senza avere delle risposte.

Prima domanda: libero mercato o regolazione pubblica? Uno può rispondere che dipende da quale pubblica amministrazione abbiamo in mente. Certamente, però il sistema legale statunitense e anglosassone è basato sul principio che puoi fare tutto quello che non è proibito; il nostro sistema è basato sul principio che puoi fare tutto quello che è autorizzato. È chiaro che tra questi due sistemi c’è tutto un continuum di libertà o meno che conducono a tutti gli abusi possibili in questo mondo.

Dipende da come decidi di regolare: da noi aprire un’impresa economica richiede circa tre mesi di lavoro in termini di richieste di permessi, autorizzazioni, ecc.; negli Stati Uniti richiede tre ore. Dopodiché sul mercato hai delle imprese che non sono imprese, che diventano dei soggetti che possono chiedere a prestito e diventano delle mine vaganti nel sistema economico. Tuttavia è chiaro che un regime autorizzativo è una cosa diversa da un regime di controllo a posteriori. Questa è una prima questione.

La seconda è: quanta ridistribuzione vogliamo? Quando ho parlato del 50% di tassazione, qualcuno ha scosso il capo; nessuno di noi vuole il 50% di tassazione; ma se si vuole contenere la povertà, bisogna essere disposti ad arrivare a questi livelli. Tutti vorrebbero zero tassazione e massima ridistribuzione; il problema è che semplicemente non è possibile. Tutti si lamentano dell’ammontare delle tasse, anche perché in Italia le tasse vengono pagate solo da alcuni. Ma il nodo sottostante è quanta ridistribuzione vogliamo. Tutti coloro che sono “pro-mercato” dicono che più ridistribuzione si introduce, meno incentivi all’attività economica si creano. I politici berlusconiani fanno appello a questo, all’imprenditore brianzolo che dice: “pochi vincoli e zero tassazione; allora vedrete che il genio italico decolla. E una volta decollato il genio italico, si porta dietro il benessere di tutti gli altri”.

Esiste un limite alla disuguaglianza? Fondamentalmente no. L’indice di Gini, la misura della disuguaglianza presentata in precedenza, in Italia è al 35%, in Messico arriva al 55%, in Brasile al 60%. C’è un limite? No. L’unico limite è la sostenibilità sociale: nel momento in cui si raggiungono soglie di disuguaglianza elevate, aumenta la protesta nelle piazze, se c’è la possibilità politica di farlo; se no, aumentano i morti per fame: è un limite etico quello che può arrestare la crescita della disuguaglianza: quando non si accetta più di tanto che ci siano i mendicanti per strada, ho raggiunto questo limite. Il problema è che la comunità nazionale ha opinioni diverse su quello che sia il limite di disuguaglianza tollerabile. Tenete conto che, tra l’altro, tutto questo è calcolato su statistiche ufficiali, che non tengono conto del settore sommerso, che quindi ignorano per esempio il lavoro dei migranti illegali, perché non sono rilevati. Se si tenesse conto anche di questo, probabilmente il problema sarebbe ancora maggiore.

La terza domanda è se servano i sindacati. Molti di noi sono spesso critici rispetto a quello che fanno i sindacati; però, se si guarda all’arco secolare, viene da dire: “per fortuna che ci sono”. Sono una struttura di contenimento della disuguaglianza del capitalismo; però sono anche quelli che trovano l’accordo sulla distribuzione del reddito. Dal punto di vista della funzione sociale sono l’unico meccanismo diciamo “spontaneo” che il mercato ha generato come contenimento del capitalismo. Il resto – i minimi salariali, i sussidi di disoccupazione – è arrivato dopo. Quindi da questo punto di vista è utile che ci siano i sindacati, e tutte le politiche che tendono a indebolirli o a modificarne il DNA, a trasformarli nella direzione degli enti bilaterali sono da guardare con sospetto alla luce del problema della disuguaglianza.