CONVEGNO DI BERGAMO 2011

1) la relazione di Daniele Checchi

NELLA CRISI… RIPENSARE IL LAVORO

Cercando di riflettere su quale possa essere il ruolo del lavoro, specialmente essendo passati attraverso la crisi, mi sembra che si possano dire tre cose:

a) la prima è che siamo in una società capitalistica e quindi i destini del lavoro non li decidono le persone, ma i capitalisti. E se pensiamo al futuro del lavoro in Italia, tutti gli economisti sono concordi sul fatto che ormai i capitalisti italiani non hanno più potere di gestione sulla struttura produttiva italiana. Stanno perdendo colpi e quando li si confronti con quello che fanno capitalisti di altri paesi, sembrano non avere un progetto, cioè non hanno un’idea forte su che come (ri)posizionare l’Itala nella divisione internazionale del lavoro. Quindi la prima tesi è: il modello produttivo dell’Italia è un modello che non regge più alla sfida degli altri paesi. E poi questo ha ovviamente delle implicazioni, perché nel momento in cui il modello produttivo non funziona, il lavoro che viene domandato all’interno di quel paese diventa un lavoro di tipo diverso, più servile, più intermittente, peggio pagato.

b) la seconda tesi è che ci sono molti sintomi di peggioramento della situazione dal punto di vista sociale del paese, che sono i meccanismi di distribuzione degli orari di lavoro, della produttività del lavoro, del reddito e anche della redistribuzione pubblica: la società diventa più diseguale, si polarizza, ci sono più poveri in giro, c’è bisogno di molta più assistenza (sia essa pubblica o privata). Sappiamo poi dalla storia passata che il comportamento elettorale di una società impoverita diventa più soggetta a fenomeni di populismo (e noi ne abbiamo già 17 anni di esperienza sulle spalle, senza contare il ventennio fascista). Ovviamente questo poi si riflette nella qualità della vita che noi conduciamo o siamo costretti a condurre.

c) la terza tesi riguarda il futuro: questo destino è realmente ineluttabile? L’evidenza storica ci dice di no. Ci sono altri paesi europei che stanno attraversando la stessa crisi e ne escono con modalità abbastanza diverse. In questo periodo è molto di moda citare la Germania come esempio di struttura produttiva che ha tenuto, di coesione sociale, di ridotte diseguaglianze, di classe capitalistica che ha esercitato il proprio ruolo di timoniere nella crisi, eccetera… L’Europa sembra un po’ invece a sua volta sgretolarsi in aree di forza e aree di debolezza; e l’Italia sta all’interno di queste ultime, in compagnia di Grecia, Portogallo e Irlanda.

Questo è il percorso delle cose che vi vorrei raccontare. Partirei dal convincerci che c’è un problema di indebolimento dal punto di vista della competitività commerciale del nostro paese.

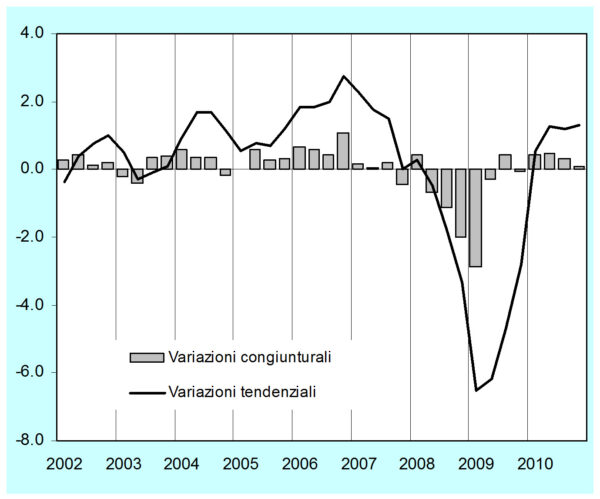

Nel grafico seguente si mostra la variazione annua della produzione interna del paese misurata su base trimestrale. Le variazioni congiunturali sono quelle su base trimestrale, mentre quelle tendenziali sono quelle che si osserverebbero su base annua se quattro trimestri presentassero le stesse variazioni. Osserviamo che fino al 2007 c’è stata crescita: la produzione è cresciuta nell’ordine dell’1%all’anno; l’Italia ha sperimentato un decennio di crescita lenta ma costante fino al 2007. Nel 2008 si apre la crisi, la produzione cala del 7% in due anni, il 2009 è l’anno in cui la caduta è più intensa. L’Italia non aveva sperimentato tassi di riduzione della produzione equivalenti dagli anni 70. Quindi è un evento inatteso, in una situazione nella quale ci si era abituati ad una crescita modesta, una crescita senza produttività, che produceva aumenti dell’occupazione senza che crescessero contemporaneamente le retribuzioni e i consumi: tra i primi anni 90 e il 2007, anno prima della crisi il numero degli occupati in Italia è cresciuto di due milioni e mezzo di persone.

Eppure il paese non se ne è accorto. L’esperienza di chi ha vissuto gli anni 70 ci dice che quando c’è una crescita occupazionale intensa, normalmente aumenta anche il potere contrattuale dei lavoratori, essi rivendicano di più, crescono i loro redditi e anche i loro consumi, rinforzando così la crescita. Quello che era stato il modello di crescita degli anni del boom economico non si è attivato. Viene allora da domandarsi come sia possibile avere un incremento dell’occupazione del 10% senza crescita salariale? Questo ci obbliga ad andare più nel dettaglio del tipo di crescita occupazionale che c’è stato, perché è vero che è aumentato il numero delle persone che lavorano, ma probabilmente il lavoro svolto da queste persone non è stato da un lato un lavoro ricco di produttività – che è rimasta più o meno costante – ma non è stato neanche un lavoro che abbia trasmesso una sensazione di maggior sicurezza e di un cambiamento delle loro prospettive di vita. Quello che è accaduto in realtà è che si è allargata la massa del lavoro precario (indicato nelle statistiche con l’eufemismo di lavoro “non standard”).

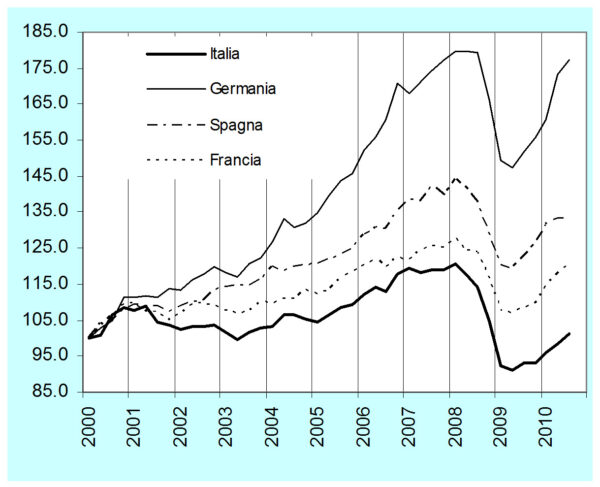

Il secondo grafico mostra il confronto tra Italia e altri paesi europei continentali (Germania, Francia e Spagna). Posto pari a 100 l’inizio del decennio precedente il livello delle loro esportazioni (che misurano la capacità di vendere all’estero le proprie merci, e quindi la capacità complessiva di competere sui mercati internazionali), si mostra l’evoluzione nel corso del decennio. Il fenomeno più evidente è come la Germania in questo arco di tempo faccia crescere la propria capacità di esportazione, quasi raddoppiandola, mentre all’altro estremo l’Italia perda capacità di esportare (con una diminuzione di quasi 15 punti percentuali, dalla quale non sembra riprendersi).

Poiché la capacità di esportare produce crescita della produzione, tanto più quanto gli altri paesi escono dalla crisi, ecco che la Germania tira (ed è tirata) in uscita dalla crisi – infatti in questo periodo è considerata una specie di locomotiva dell’Europa, crescendo a ritmi del 5% nello scorso anno – mentre dall’altro l’Italia, insieme a Grecia e Spagna, va nella direzione di creare un’area povera dell’Europa Mediterranea.

Eppure non è che l’Italia si sia chiusa in uno splendido isolamento. Infatti le imprese italiane (e non solo la FIAT di Marchionne) si sono sempre di più internazionalizzate. Non solo attraverso la creazione di filiali estere, ma anche tramite il ricorso alla sub-fornitura internazionale come anche attraverso forme più strutturate, quali la costituzione o l’acquisizione del controllo di imprese residenti all’estero (multinazionalizzazione). Nel 2008 le imprese estere controllate da multinazionali italiane sono quasi 21 mila, impiegano 1,5 milioni di addetti e realizzano un fatturato di 386 miliardi di euro.

Il grado di internazionalizzazione attiva del sistema produttivo italiano, misurato dall’incidenza delle attività realizzate all’estero dalle controllate italiane rispetto al complesso delle attività realizzate in Italia, risulta pari al 7,4 per cento in termini di addetti, al 10 per cento in termini di fatturato e, con riferimento alla manifattura, al 19,5 per cento di esportazioni.Le controllate italiane all’estero sono presenti in oltre 150 paesi in particolare, le attività industriali sono più concentrate in Romania (116 mila addetti in imprese a controllo italiano), Brasile (75 mila) e Cina (66 mila); i servizi sono localizzati principalmente negli Stati Uniti (106 mila addetti) e in Germania (66 mila).

Non sono numeri enormi, ma che ci dicono che i capitalisti italiani hanno seguito il trend degli altri capitalisti europei, puntando a diversificare fondamentalmente la propria presenza geografica, non rimanendo solo sul suolo italiano ma acquisendo partecipazioni all’estero. Scompare così il capitalista nazionale, quello che legava le sue sorti a quelle del suo paese, quello che “produce italiano con lavoratori e materie prime italiane”, investendo il grosso dei propri capitali nell’impresa e avendo quindi un legame forte col suo territorio. Specialmente la seconda e la terza generazione delle famiglie padronali italiane hanno ormai ceduto proprietà e gestione delle proprie aziende al mercato finanziario internazionale, che cerca di ottenere il massimo rendimento a breve termine dei capitali investiti.

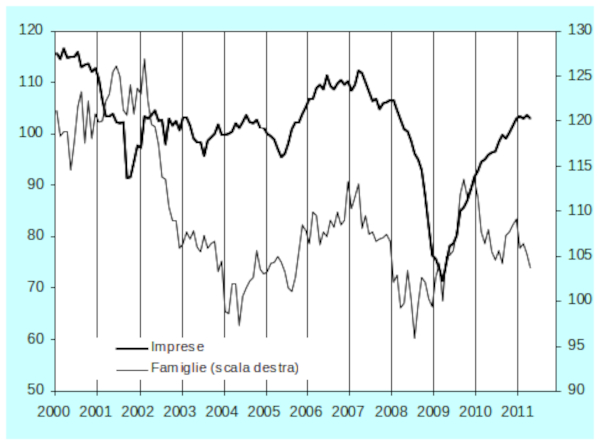

Quindi nonostante la perdita di competitività e il calo più pronunciato della produzione, i capitalisti italiani si sono riposizionati o si stanno riposizionando. Colpisce però il fatto che mentre i capitalisti sembrano seguire delle strategie, la gente percepisce un crescente senso di insicurezza. Il grafico seguente, anch’esso tratto da un rapporto del Centro Studi Confindustria, mostra le aspettative di imprese e famiglie.

La linea più spessa rappresenta il clima di fiducia percepito dalle imprese, che nel corso del 2000 erano fondamentalmente fiduciose, la crisi ha prodotto una perdita di fiducia, da cui però le imprese italiane sembrano riprendersi abbastanza velocemente, assorbendo in un paio di anni l’effetto depressivo della crisi. Ma nonostante le imprese fossero fiduciose e l’occupazione stesse crescendo le famiglie hanno perso progressivamente fiducia nel futuro, cioè la percezione delle famiglie, dei lavoratori, insomma della gente comune, è quella di una crescente ansietà e insicurezza rispetto a quello che sta succedendo. Questo può essere interpretato come un segnale indiretto dell’indebolimento del principio “siamo tutti sulla stessa barca”, perché il capitale si riposiziona e il lavoratore invece non si può riposizionare, e subisce sempre di più il rischio/ricatto della propria situazione a fronte del fatto che la sua impresa può decidere di chiudere l’impianto qua e di aprirne uno da un’altra parte.

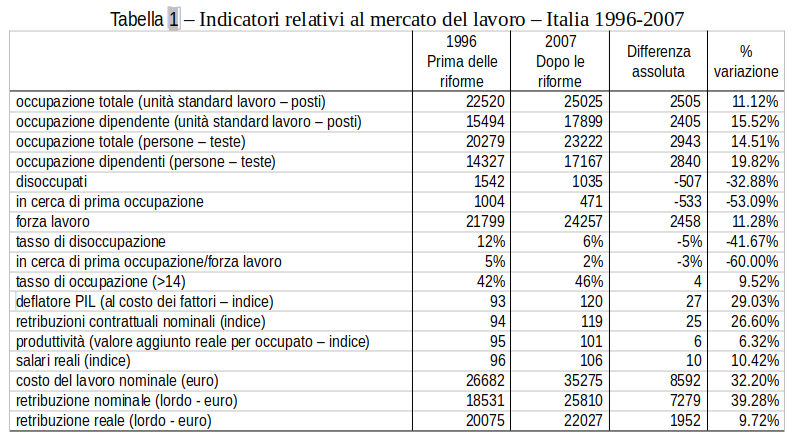

Osservando alcuni dati tratti da uno studio sulle riforme del mercato del lavoro (riforme “Treu” nel 1997 e “Biagi” del 2003),si può vedere che in un decennio i posti di lavoro sono aumentati di due milioni e mezzo, e l’occupazione è cresciuta di quasi tre milioni, anche depurando della crescita del lavoro autonomo che è un settore molto eterogeneo (ci stanno dentro sia l’avvocato che l’imbianchino). Ma l’occupazione è aumentata senza che necessariamente la disoccupazione sia diminuita, perché sono stati attirati nel mercato del lavoro persone che prima stavano fuori. Man mano che si trovava lavoro, persone che prima erano inattive diventano disoccupate. L’Istat distingue tra disoccupati e persone in cerca di prima occupazione: disoccupato è uno che ha già lavorato e ha perso il lavoro; quello che è in cerca di prima occupazione è lo studente che non ha mai lavorato in precedenza. Il totale della forza lavoro, cioè di chi è coinvolto sul mercato del lavoro, cresce di più di 3 milioni di persone. Questo è un fenomeno non solo italiano; in termini marxisti è un aumento della sottomissione al capitale da parte del paese, di entità molto consistente, se tenete conto che stiamo parlando di soli 10 anni; per trovare numeri di questa entità bisogna risalire agli anni 50.

Tuttavia questo forte miglioramento non sembra percepito dalla popolazione (forse già addormentata dalle promesse del famoso milione di posti di lavoro di Berlusconi): il tasso di disoccupazione passa dal 12 al 6%, ma contemporaneamente non è aumentato in modo significativo l’equivalente dal punto di vista retributivo. Prendiamo il salario reale, il potere di acquisto delle retribuzioni: sull’arco di 10 anni è cresciuto del 10%, uno per cento all’anno; che è molto poco, dal punto di vista del percepire un cambiamento. Ma la produttività è cresciuta persino di meno. Insomma una crescita senza occupazione. In realtà affinché le retribuzioni possano crescere in modo percepibile dalle famiglie, occorrerebbe che i nuovi posti di lavoro creati siano posti di lavoro con produttività crescente e quindi si riferiscano a settori produttivi che hanno caratteristiche di potenzialità.

Se per esempio aumenta l’occupazione delle badanti, aumenta il numero delle persone occupate, però trattandosi di un settore a produttività zero, non cresce la produttività, perché vincolata dal rapporto uno a uno tra assistente e assistito. Il risultato è che cresce la base produttiva ma non il potenziale produttivo della collettività nazionale, perché si sta facendo girare sempre la stessa quantità di denaro, che viene passata da una parte della popolazione ad un’altra parte, ma non c’è nulla di venduto all’estero che permetta poi di acquisire risorse che facciano crescere la collettività. Questo è il tipo di crescita occupazionale che c’è probabilmente stata nel decennio immediatamente precedente alla crisi del 2008.

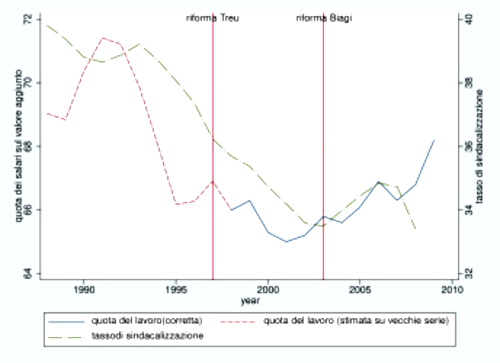

Se si va a vedere la dinamica della quota dei salari sul reddito (che misura come viene distribuito il valore aggiunto della produzione, tra i salari e i profitti, al netto del costo delle materie prime e del costo dell’energia)si osserva che all’inizio degli anni 90 la quota del lavoro era attorno al 70-71%, e scende nell’arco di 10 anni al 65%. Questo si può interpretare come il fatto che all’inizio i capitalisti hanno schiacciato le condizioni dei lavoratori, riuscendo a far crescere le retribuzioni meno della crescita della produttività (anche se nell’ultimo periodo con produttività stagnante e crescita modesta delle retribuzioni, la quota accenna a risalire leggermente). Dal punto di vista del destino dei lavoratori ci si trova in una situazione con bassi risultati, basso potere contrattuale; ma anche dal punto di vista delle imprese non c’è una situazione entusiasmante, perché la profittabilità non cresce (anche perché le retribuzioni non si possono schiacciare più di così). La ragione per cui i profitti non aumentano è perché i capitalisti posizionati sul territorio italiano subiscono sempre di più la concorrenza dei paesi di nuova industrializzazione (Brasile e Cina), i capitalisti italiani hanno provato a spostare una parte della loro produzione su queste aree, perché lì il costo del lavoro è più basso, ma non sono riusciti ad avviare una nuova fase di sviluppo. In altri termini, quella dei capitalisti nazionali sembra rivelarsi una sorta di vittoria di Pirro, in quanto hanno (temporaneamente) vinto il conflitto distributivo con i lavoratori (tant’è che i sindacati sono deboli in questa fase), ma non sono riusciti ad attivare una nuova spirale di crescita basata sulla “condivisione” dei benefici della maggior produzione, tipica del regime fordista (aumento la retribuzione dei miei lavoratori, perché così potranno diventare acquirenti delle mie merci).

Tra i tanti che ne risentono, nel grafico mostro il tasso di sindacalizzazione dei lavoratori attivi, cioè quanti lavoratori attivi sono ancora iscritti al sindacato: nella scala di destra partiamo all’inizio degli anni 90 con tassi di sindacalizzazione del 40% e arriviamo dopo un ventennio al 34%. Le due curve si sovrappongono un po’, dando il messaggio che se i lavorati non riescono a portare a casa i risultati il sindacato perde progressivamente consenso tra gli stessi

Continuando sul tema di qual è il lavoro che è stato creato negli ultimi anni, ci sono i settori che hanno visto una crescita o dell’occupazione o della produttività più intensa degli altri. Per esempio, nelle costruzioni la crescita della produttività del settore è pari solo al 60% della crescita della produttività dell’intera economia: in questo modo il settore ha contribuito relativamente poco al potenziale di crescita del paese, ma per contro ha contribuito ad una crescita significativa degli occupati (circa 300 mila persone). Questo perché le costruzioni sono un settore che richiede molta occupazione manuale, ma non è un settore che esporta: facendo tanta ristrutturazione degli edifici (per altro molto incentivata fiscalmente in questi anni), si fa circolare moneta all’interno del paese, ma non si accresce il suo potenziale produttivo. Dopo le badanti, ecco un altro esempio di aumento dell’economia servile.

Analogamente anche il lavoro domestico: è un settore a bassa produttività, che però occupa tante persone. Immaginiamo questo esperimento: decidiamo che in questa sala metà siano i ricchi e metà siano i servi. I ricchi hanno soldi e consumano, i poveri muoiono di fame. Poi ciascun ricco decide di assumere un povero come servitore. L’occupazione aumenta, e con essa probabilmente anche i consumi, perché adesso i poveri mangiano. Ma l’economia nel suo complesso non è più ricca di prima, ha solo redistribuito in modo diverso la sua ricchezza. La ricchezza di un paese (come quella di un individuo) cresce solo se riesce a produrre più di quello che consuma, risparmiando e prestando ad altri (o esportando) la differenza. Invece quello che è accaduto in molte economie sviluppate (e in primis negli Stati Uniti) è che i paesi hanno ridotto la loro ricchezza, perché invece di risparmiare si sono indebitati, hanno importato più di quanto sono stati in grado di produrre. E ovviamente per uno che si indebita (gli USA) c’è un paese (la Cina) che si accredita.

Un altro dato interessante e forse inatteso è il fatto che nonostante queste ripetute riforme sul mercato del lavoro (prima la riforma “Treu” e poi la riforma “Biagi”) il lavoro atipico, precario, non è esploso. Anche sulla base di esperienze di altri paesi (per esempio in Spagna quando hanno introdotto la possibilità dei contratti di lavoro a tempo determinato, nell’arco di due anni il 40% dei contratti di lavoro era stato trasformato a tempo determinato), in Italia nonostante l’ingegneria contrattuale si sia data molto da fare, per cui oggi ci sono 35 forme contrattuali possibili, se guardiamo i numeri non sembra che ci sia stata una diffusione esplosiva.

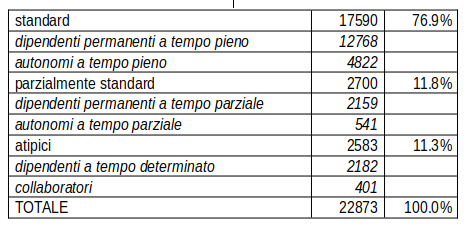

Tabella 2 – Tipologie di impiego – Italia 2010 – età superiore ai 15 anni (migliaia)

Il lavoro standard è considerato il lavoro dipendente a tempo indeterminato. Su quasi 23 milioni di occupati, gli occupati standard sono 17 milioni e mezzo di persone, pari al 77%, includendo sia i dipendenti che i lavoratori autonomi, che sono comunque un terzo degli stessi. Vi è poi un 11% di lavoratori non pienamente standard per via della durata inferiore della prestazione lavorativa (indicati dall’Istat come “parzialmente standard”) e un 11% finale di lavoratori cosiddetti “atipici”, ivi includendo tutta la varietà contrattuale esistente (dagli interinali ai co.co.pro, dai lavoratori a chiamata al job sharing).

Vista la ridotta dimensione di quest’ultima categoria non possiamo imputare a un eccesso di flessibilizzazione la crescita dell’occupazione che abbiamo illustrato in precedenza. Possiamo quindi dire che, almeno per ora, non è cambiato la natura delle relazioni di lavoro nel nostro paese, visto che abbiamo ancora 13 milioni di lavoratori dipendenti a tempo pieno e a tempo indeterminato. Quello che invece probabilmente è cambiato è l’omogeneità della distribuzione di questo lavoro (ammesso che ci sia stata in passato). Se si osservano i dati sul tasso di occupazione (la quota di popolazione che è occupata) e sul tasso di disoccupazione (la quota di persone che vorrebbero lavorare) per genere, nazionalità e macro-regione di residenza, si vede che i lavoratori maschi autoctoni del Nord Italia sono il gruppo che sta meglio perché sperimenta una occupazione elevata e un tasso di disoccupazione che potremmo chiamare frizionale (perché legato al turn-over dei lavoratori tra i diversi posti di lavoro). Un po’ peggio stanno, i maschi stranieri residenti nel Nord, per via di tassi di disoccupazione più alti, ma sono anche caratterizzati da tassi di occupazione più alti (non è che il riflesso della loro condizione di migranti: sono venuti in Italia per lavorare, se non trovano lavoro si spostano altrove o rientrano nel paese di origine). Possiamo quindi dire che i maschi del centro-nord Italia hanno una presenza sul mercato del lavoro comparabile a quella del centro-nord Europa. Quello che invece fa la differenza significativa per l’Italia è la componente femminile, in particolare delle donne nel meridione, che sono occupate addirittura meno delle donne straniere del nord: hanno tassi di disoccupazione superiori al 15% e tassi di occupazione intorno al 25%.

Questo è probabilmente uno degli elementi più preoccupanti che la crisi ha lasciato: non ha colpito in modo uniforme tutta la popolazione, ma ha indebolito i segmenti che erano già più deboli.

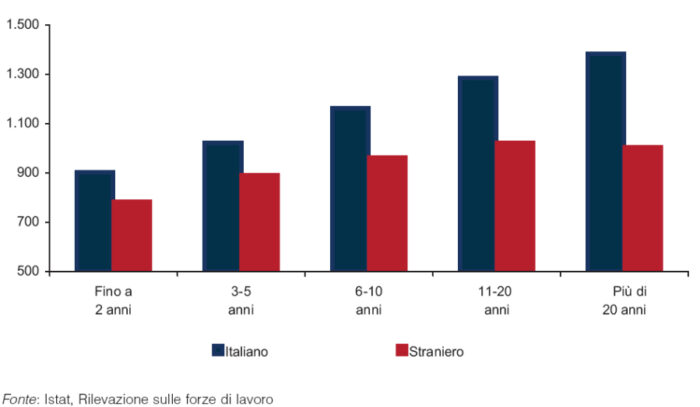

L’altra vittima della crisi sono i giovani. Nel grafico seguente si osserva la retribuzione media di italiani e stranieri a seconda dell’esperienza lavorativa, cioè da quanti anni stanno lavorando. Un comportamento tipico che le persone si aspettano quando entrano sul mercato del lavoro è la crescita della retribuzione con l’accumularsi dell’esperienza e della competenza: si accettano sacrifici in nome del fatto che gradualmente migliora la prospettiva. O per lo meno questa era la condizione in cui ha lavorato la generazione precedente, aiutata anche dall’effetto discorsivo dell’inflazione che gonfiava le retribuzioni. Ma oggi nei dati si osserva un peggioramento delle prospettive. Le barre scure indicano le retribuzioni percepite da italiani e quelle chiare i corrispondenti valori per gli stranieri. La retribuzione media di coloro che entrano sul mercato del lavoro, con esperienza lavorativa da zero a 2 anni, è intorno ai 900 euro netti mensili, 800 se straniero. Dopo 20 anni di esperienza lavorativa, la retribuzione media arriva a 1300-1400 euro netti al mese, e se straniero non si superano 1000 euro. Se pensiamo a questi valori in termini di prospettive di vita c’è di che preoccuparsi. Dopo 20 anni di esperienza lavorativa, una persona dovrebbe aver messo su casa, aver intrapreso progetti di coppia e magari aver anche generato dei figli; se ha fatto dei debiti, dovrebbe essere già nella fase in cui sta incominciando a ripagarli. Tutto questo dovrebbe riuscire a farlo con queste cifre.

Osservando la distribuzione della percentuale di occupati per età della popolazione, si nota che dal 2000 al 2010 è diminuita la percentuale di giovani che lavorano (forse anche per effetto della maggior scolarità) ed è aumentata la stessa percentuale tra le persone con più di 55 anni. Mentre cresce la quota degli anziani che lavora, si riduce quella dei giovani: fanno più fatica ad entrare sul mercato del lavoro; tant’è che è diventato un oggetto da pagina dei giornali il tema dei Neet(not in education, employment or training), né occupati né a scuola o formazione. Sono giovani tra i 15 e 29 anni che sono per strada, può essere che facciano lavoro nero, ma non risultano registrate ufficialmente nel sistema scolastico e non risultano neanche occupati in modo formale. Si tratta di poco più di 2 milioni di giovani cui il mercato non dà una prospettiva; a loro neppure lo stato dà prestazioni, l’unico ente di sostegno e di assistenza per loro rimane la famiglia di provenienza. Questo è socialmente preoccupante, perché in una situazione in cui i redditi non crescono per le famiglie viene posto sulle loro spalle un onere aggiuntivo ancora più pesante.

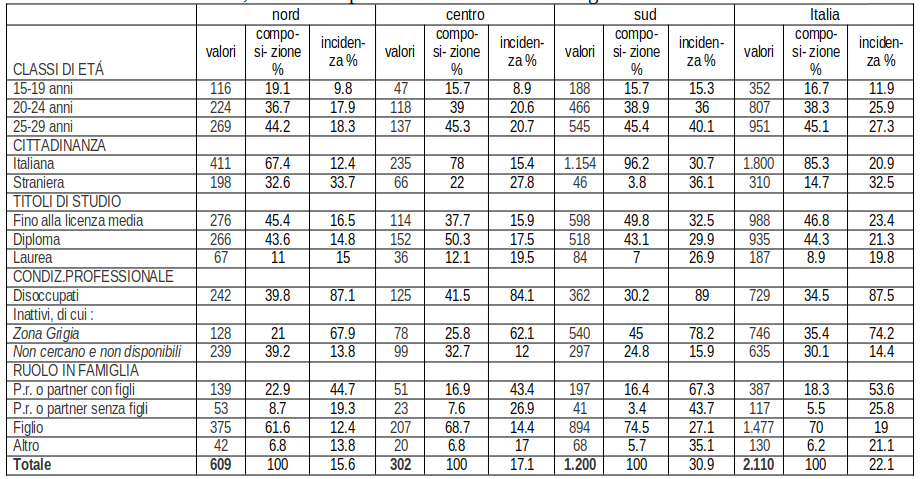

Guardiamo alcune caratteristiche. Sono in massima parte italiani (1.800.000 italiani contro 310.000 stranieri), poco istruiti (948.000 ha solo la licenza media, 900.000 hanno il diploma di maturità e 187 mila hanno anche la laurea), i tre quarti vivono in famiglia nel ruolo di figli. Questo è un altro problema importante per l’Italia: non è che all’estero non esista, ma l’incidenza del fenomeno qui è particolarmente più elevata. In Italia i figli escono di casa tardivamente, e con la crisi si è allungato il periodo di permanenza in famiglia. Solo in Spagna si registrano incidenze analoghe a quelle italiane (e non è un caso che da là sia partita la protesta degli indignados). E nella componente femminile la situazione in Italia è addirittura peggiore. Dove potrebbe scoppiare dunque una protesta giovanile? Nei paesi dove c’è questa quota di popolazione a cui non è offerto un destino dignitoso (qui non è rappresentata la posizione della Grecia, che è ancora peggiore di quella della Spagna).

Tabella 3 – Neet 15-29 anni per ripartizione geografica, classe di età, cittadinanza, titolo di studio, condizione professionale e ruolo in famiglia – Anno 2010

Potremmo riassumere quanto abbiamo detto finora dicendo che l’Italia va male, c’è povertà e disagio diffusi, ma siccome è distribuita in modo uniforme tra tutti, non si può fare molto, mal comune messo gaudio. Ma in realtà neppure questo è vero, perché l’impoverimento graduale colpisce in modo diverso. Nell’arco del decennio la quota di reddito che viene dal lavoro ha fondamentalmente tenuto, anche se non è aumentata, e questo ha aiutato il livello dei consumi. Sono invece diminuiti nel periodo 2007-2009 i redditi da capitale e da rendite, dopo che erano aumentati nel quinquennio precedente.

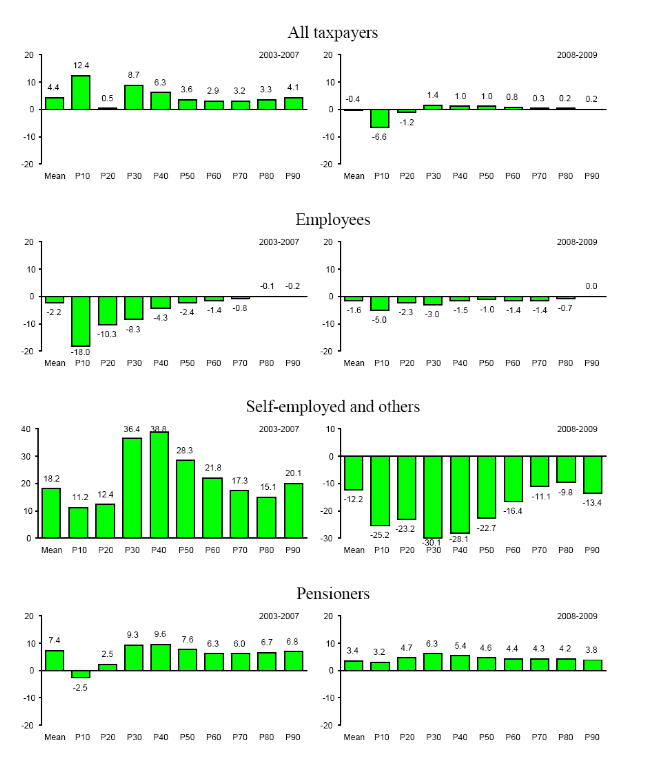

La figura successiva (tratta da un recente rapporto della Fondazione DeBenedetti) ci aiuta a capire come è cambiata la distribuzione dei redditi nel corso della crisi. Utilizza i dati fonte fiscale, e divide gli individui in fasce di reddito (pari al 10% della popolazione – da cui il nome di decili), dal più povero al più ricco). Si tratta di redditi lordi, cioè pre-tassazione, al netto dell’aumento dei prezzi: si tratta quindi di variazioni medie annue del potere d’acquisto. Si nota allora come tra tutti i contribuenti (alltaxpayers) sono i più poveri che in Italia hanno pagato maggiormente la crisi, in quanto i loro redditi sono calati del 6.6% all’anno nel biennio 2008-9. Se consideriamo la distinzione tra lavoratori dipendenti (employees) e lavoratori autonomi/rentiers (self-employed and others), vediamo che i dipendenti hanno perso reddito per l’intero decennio (e in misura maggiore quanto più erano poveri, mentre gli autonomi si sono arricchiti ( metà della distribuzione con incrementi dei redditi anche del 40% annuo), per poi riperdere buona parte di esso nel biennio della crisi (circa 30% in meno per anno). Gli unici che non hanno perso sono i pensionati, che sono rimasti al riparo dalla crisi indipendentemente dal livello della pensione. Tenete conto che questi dati escludono i guadagni di natura finanziaria (perché non entrano nelle dichiarazioni dei redditi), che si riferiscono agli individui (che possono essere diversamente assortiti quando si passi a considerare le famiglie) e che ovviamente non include il fenomeno dell’evasione fiscale. Tenuto conto di tutti questi elementi, è evidente che la crisi ha aumentato le diseguaglianze esistenti nella distribuzione dei redditi tra le famiglie italiane, anche all’interno di ogni fascia e tipologia.

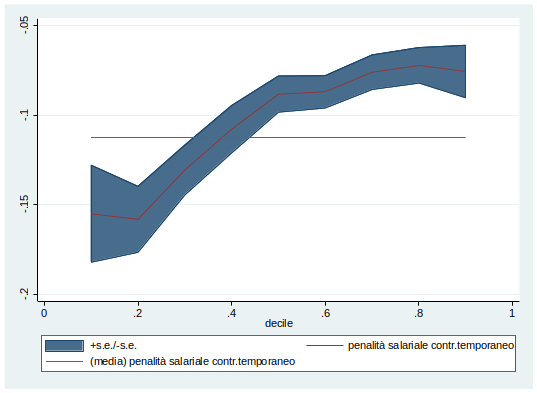

Un’ulteriore indicazione viene dal grafico seguente. Mettendo di nuovo gli occupati in ordine di reddito, dal più povero al più ricco, per ogni decile si misura se coloro che hanno un’occupazione atipica guadagnano di più o di meno degli altri lavoratori che hanno un’occupazione normale. La domanda che ci poniamo è: la flessibilità fa guadagnare meno? La risposta è che fa guadagnare meno i poveri. Si nota come fino al 50% coloro che hanno un’occupazione precaria guadagnano in media meno di coloro che hanno un’occupazione permanente. Dal 50% degli occupati in su coloro che hanno un’occupazione precaria (attenzione che il non standard mette insieme sia il lavoratore interinale che il consulente aziendale) guadagnano di più. C’è quindi il co.co.pro. povero e quello ricco, che è co.co.pro non per necessità ma per scelta.

Penalizzazione salariale associata ai contratti temporanei – Italia 2006

Fonte: regressioni quantiliche stimate nei dati IsfolPLUS 2006 – i controlli includono genere, età, età², anni di istruzione, risultati precedenti ottenuti a scuola, dimensione della città e regione di residenza

Se il fatto che essere co.co.pro. fa guadagnare di più se hai un lavoro ricco e fa guadagnare di meno se hai un lavoro povero contribuisce a spiegare perché la crisi tende a differenziare i destini delle persone a seconda delle capacità che hanno i singoli di collocarsi sul mercato. Non tutti i cittadini sono uguali di fronte alla crisi: dipende dal titolo di studio che hai, dalla regione dove lavori, se sei italiano o straniero, se sei uomo o donna. Perché queste tendono a essere le dimensioni attraverso le quali si differenziano i destini.

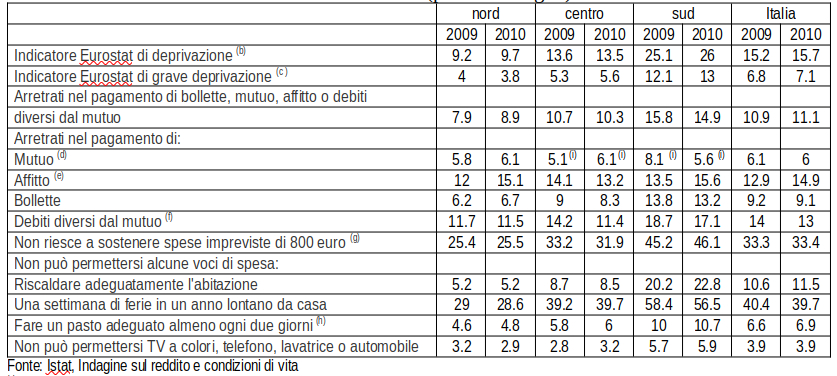

Cerchiamo allora qualche informazione su chi sono quelli della parte bassa, cioè i poveri. La tabella seguente fornisce alcuni numeri interessanti sulla quota di popolazione che oggi è in una situazione di deprivazione (dove la deprivazione è identificata dal cumularsi di più situazioni di disagio – si vedano le note alla tabella). Gli indicatori di deprivazione dicono che sono deprivate in Italia il 15% delle famiglie, distribuite poi al Sud il 25% e al Nord il 9%. Notate per esempio che il 10% di famiglie ha arretrati nel pagamento di bollette, mutuo, affitto o debiti diverso dal mutuo.

“Non riuscire a sostenere una spesa imprevista di 800 euro”, cioè molto meno di un impianto dentale, il 25% al Nord e il 45% al Sud non è in grado di farvi fronte economicamente. Sono le famiglie che non hanno riserve economiche, e che quindi di fronte a una spesa imprevista devono ricorrere a amici o parenti o al sistema bancario, che è una specie di penosa anticamera primi di finire nelle mani degli strozzini. Il problema dell’indebitamento è un grosso problema riguardo al quale non esiste nessun intervento pubblico. A mia conoscenza non esiste nessun ufficio prestiti di natura pubblica, esiste solo l’assistenza sociale che al massimo contribuisce al pagamento delle bollette in caso di insolvenza. So che in alcune parrocchie della diocesi di Milano hanno usato il Fondo di solidarietà come meccanismo di prestito ai bisognosi. Non dimentichiamo che l’esperienza della GraamenBank insegna che i poveri restituiscono sempre, e riflettiamo se questa non debba/possa essere un’area di solidarietà da prendere in considerazione.

Tabella 4 – Famiglie per ripartizione geografica e indicatori di deprivazione materiale –

Anni 2009-2010 (a) (per100 famiglie)

(a) Dati provvisori nel 2010.

(b) Almeno tre indicatori tra i seguenti: 1) non riuscire a sostenere spese impreviste, 2) non potersi permettere una settimana di ferie in un anno lontano dacasa, 3) avere arretrati (mutuo o affitto o bollette o altri debiti diversi dal mutuo), 4) non potersi permettere un pasto adeguato almeno ogni due giorni, 5) non potersi permettere di riscaldare adeguatamente l’abitazione, non potersi permettere: 6) lavatrice, 7) tv a colori, 8) telefono, 9) automobile.

(c) Almeno quattro indicatori tra quelli indicati in precedenza.

(d) Per le famiglie che pagano il mutuo.

(e) Per le famiglie che pagano l’affitto.

(f) Per le famiglie che hanno debiti diversi dal mutuo.

(g) Il dato relativo all’anno 2009 si riferisce ad un importo di 750 euro. Tale valore per ciascun anno di indagine, è pari a 1/12 della soglia di rischio di povertà calcolata nell’indagine di due anni precedenti.

(h) La domanda del questionario chiede se la famiglia può permettersi di fare un pasto completo, a base di carne, pollo o pesce almeno una volta ogni due giorni.

(i) Stima corrispondente a una numerosità campionaria compresa tra 20 e 49 unità.

Ultimo pezzo della nostra analisi riguarda il fatto che non solo c’è un problema di mancata coesione sociale e di crescente disparità a livello nazionale, ma lo stesso problema va ricreandosi in Europa attraverso i diversi paesi. Possiamo pensare l’Europa come una regione a 4 velocità:

a) c’è l’area nordica, più, dal punto di vista dei ritmi di crescita, anche Polonia e repubblica Ceca che stanno dopo la crisi ricrescendo a ritmi elevati, perché hanno una base industriale molto forte, combinata al fatto che investono in istruzione e formazione e hanno un buon sistema di welfare che quindi fa da rete di salvataggio, trascinando nella crescita l’intera popolazione.

b) poi c’è l’area continentale – Francia, Gran Bretagna, Belgio – che ha ritmi di crescita più bassi e ha un regime di welfare meno ricco, meno solidaristico,e che tuttavia è riuscita ad uscire dalla crisi.

c) c’è una terza area a cui appartengono l’Italia e la Spagna, caratterizzata da una crescita minimale, che non ha un welfare ricco e universalistico: mancando una rete di salvataggio pubblica, non appena incorre in recessione ha sempre il problema di una quota di popolazione che resta esclusa perché esce dal mercato del lavoro o entra nel mercato del lavoro irregolare, con tutti i problemi di deprivazione a cui si accennava prima.

d) infine un’area preoccupante, che è l’equivalente del nostro mezzogiorno, costituita da Grecia, Portogallo, Irlanda, che è apertamente in recessione, e mancano le risorse pubbliche per far fronte alla stessa. Questa è l’area di maggior preoccupazione, almeno dal punto di vista sociale (ma anche finanziario, per le banche che hanno investito nel debito di questi paesi).

Questo ci dice che gli stati nazionali possono adottare delle politiche per attenuare gli effetti della crisi, ridistribuire il lavoro, ma lo possono fare nella misura in cui hanno risorse finanziarie per farlo. In realtà quello che la maggioranza dei paesi ha fatto negli ultimi anni è stato salvare il sistema bancario. Facendo così hanno da un lato usato le risorse finanziarie in una direzione diversa e dall’altro sono più esposti al ricatto del sistema finanziario, perché se non riescono a rifinanziare il debito di volta in volta, ovviamente devono fare quello che oggi sta facendo la Grecia, cioè svendere il capitale pubblico per riappianare i debiti che sono stati contratti per sanare il sistema bancario. Se guardiamo quanto gli stati spendono in termini di protezione sociale rispetto al PIL, si oscilla dalla Svezia che spende circa il 30% del PIL in prestazioni sociali alla Lettonia spende solo il 10%. I paesi nordici (Svezia Danimarca Francia Germania, Paesi Bassi, Austria) sono paesi ricchi dal punto di vista del welfare, mentre quando consideriamo i paesi dell’Est Europa, dove un tempo c’era protezione sociale assicurata dal socialismo, ma ora, mancando un efficace sistema di tassazione, non si sono più risorse per assicurare una protezione adeguata. Analogamente i paesi cosiddetti mediterranei (Spagna, Grecia, Italia, Portogallo) hanno una bassa capacità di sostenere il reddito delle persone.

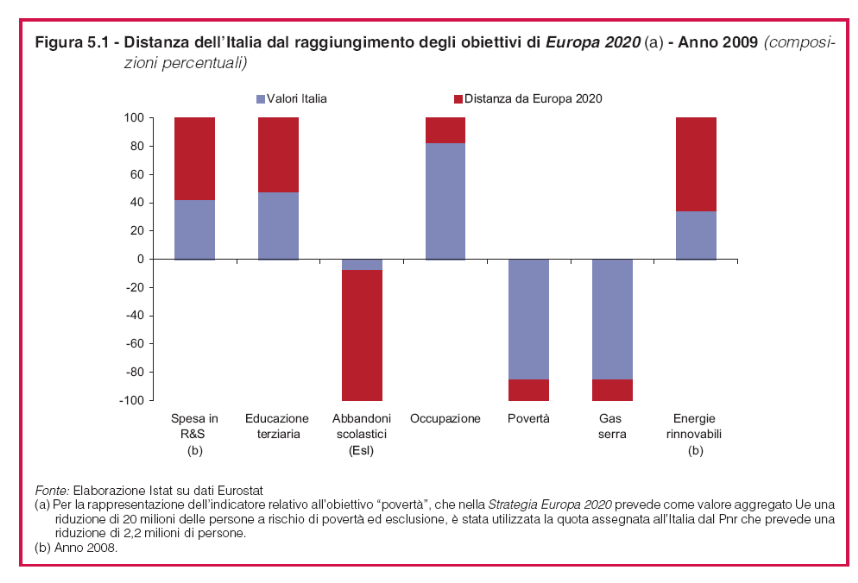

Anche per queste ragioni la crisi degli ultimi anni ha reso irraggiungibili gli obiettivi di convergenza che l’Unione Europea si era scelti per il 2010 (nota come Strategia di Lisbona, adottata nel 2001), e che ora sono stati ricandenzati al 2020. Ciascuna delle barre della figura seguente rappresenta quanto il nostro paese ha conseguito e quanto manca al conseguimento degli obiettivi europei, così declinati: c’è un obiettivo in spesa e ricerca/sviluppo (l’Italia è al 40% del raggiungimento dell’obiettivo, consistente nello spendere su questa voce almeno il 2,5% del PIL); c’è un obiettivo in termini di educazione terziaria (il 40% della popolazione laureata, l’Italia è a poco meno della metà del percorso); c’è un obiettivo in termini di scolarità secondaria, secondo cui l’abbandono scolastico deve scendere sotto il 15% dell’intera popolazione (e qui l’Italia è particolarmente lontana dall’obiettivo); c’è un obiettivo in termini di occupazione, secondo cui il tasso di occupazione dovrebbe raggiungere l’80% della popolazione in età tra i 15 e i 64 anni (obiettivo quasi conseguito, data la crescita occupazionale pre-crisi); infine c’è un obiettivo in termini di povertà (meno del 10% della popolazione in condizioni di esclusione sociale). Tuttavia, a differenza che negli accordi di Maastricht, qui si tratta di obiettivi indicativi, il cui mancato conseguimento non produce sanzione.

Il problema più grosso dell’Italia resta comunque quello del divario territoriale. Qualunque indicatore voi prendiate, dalla spesa comunale per abitante all’abbandono scolastico, dall’occupazione alla povertà, noterete che nelle regioni settentrionali si viaggia ormai a “velocità” europee, con differenze minime rispetto al centro Europa, mentre nelle regioni meridionali si vive ancora alla soglia del sottosviluppo,con livelli comparabili a quelli di quaranta anni prima. E questo divario non ha accennato a colmarsi nel corso degli ultimi decenni. Per un paese che festeggia 150 anni di espansione del regno sabaudo a regno d’Italia, c’è poco di cui gioire.